Классификация затрат, включаемых в себестоимость продукции

Утверждено Приказом Минфина РФ от Проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг , которые были разработаны Минфином России и вынесены на обсуждение специалистами в области бухгалтерского учета. Примечание: Вероятно, в связи с пересмотром функций Минфина России, разработка документа была прекращена.

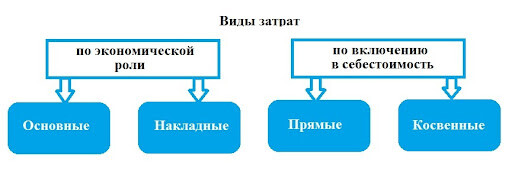

Группировка затрат по признаку их экономической однородности")

Группировка затрат по способу отнесения на себестоимость")

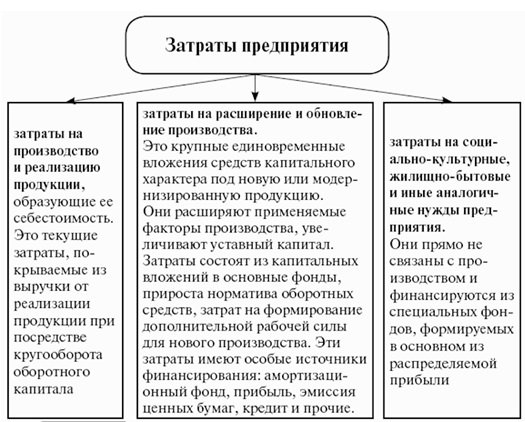

Цель любого предприятия будь то корпорация, или ИП — получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость. Формирование затрат — сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой. Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат. Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени.

_2022-51 (Рисунок1).jpg)

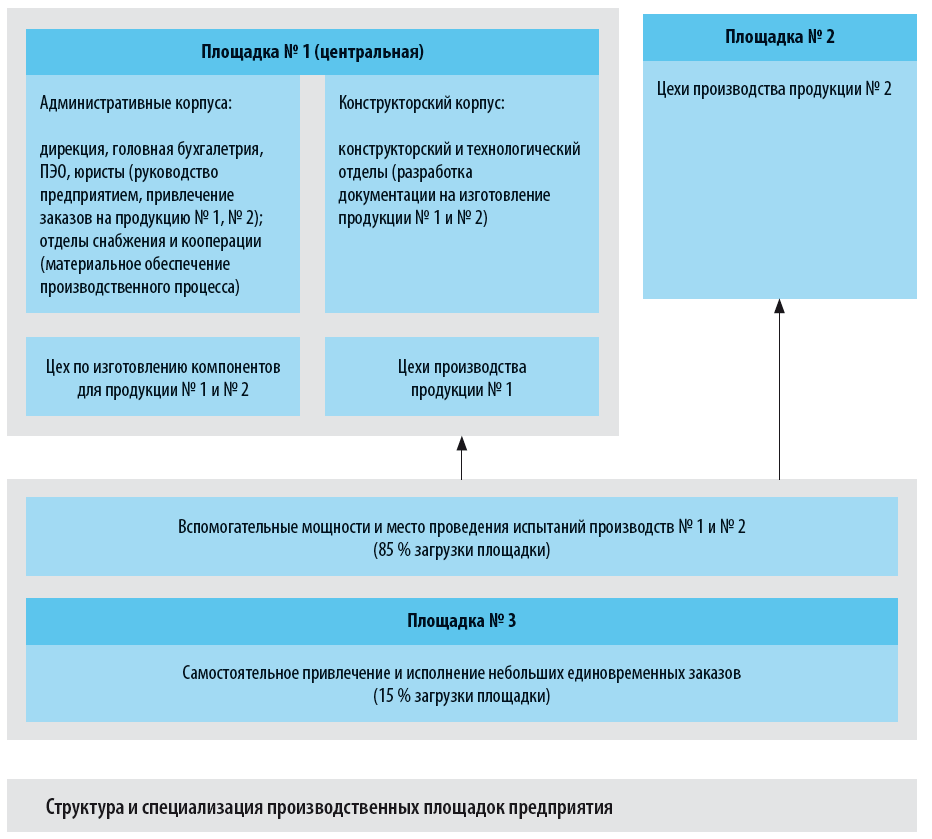

![[Глава ] - Понятие и классификация затрат на производство](https://cdn.prod.website-files.com/64434b89515652f5518b6b2c/66e16693faa4fbf3b96dec1c_65b10c9d534a47e4b33b579c_2.jpeg)

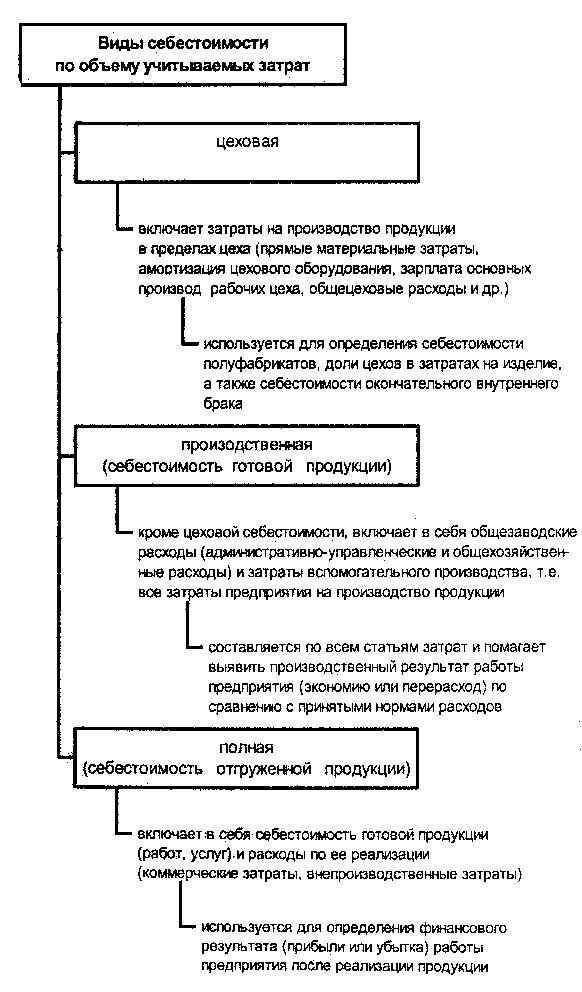

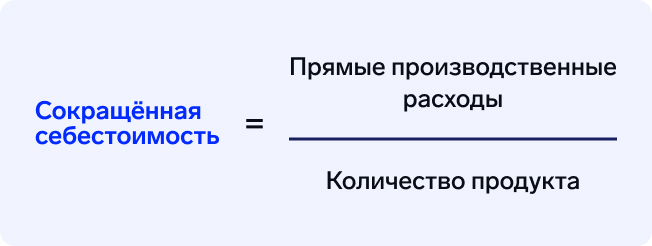

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке. Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг.